编者按:维护消费者权益,守护消费安全。央广网啄木鸟消费者投诉平台,保障消费者合法权益,为新消费时代保驾护航!

央广网北京10月26日消息(记者白德彰)孕检时投保“泰康在线医疗保险”,孕检结果胎儿为唐氏综合征低风险,出生后两次检测报告却显示婴儿有唐氏综合征,因两次的检测报告存在差异,山西省孝义市的杜先生和妻子陷入保险理赔纠纷中。

泰康在线财产保险股份有限公司(以下简称“泰康在线”)给出的拒赔理由是:两次检测报告显示的唐氏综合征类型不同,保险公司只赔付“标准型”;而杜先生妻子签署的《保险知情同意书》中确实有理赔需满足唐氏综合征标准型的约定,但投保时,这项条款既无加粗,也没人口头提醒。交涉中,泰康在线在给杜先生的答复中说,投保人是检测机构,无需对杜先生夫妇履行告知义务。

当保险公司的格式条款中阐述的医学名称,与普通人的医学认知出现偏差,实际投保人该如何理赔?

新生儿检出唐氏综合征

赔付因检测结果起争议

杜先生说,2024年12月,他正在孕期的妻子在孝义市儿童医院对胎儿进行无创产前基因检测,目的是检测胎儿是否存在唐氏综合征风险。检测费用为1200元,其中包含一份泰康在线的医疗保险。

胎儿检测结果为低风险(央广网发 受访者供图)

杜先生的妻子回忆说:“在医院里,有工作人员介绍说,投保后,如果本次孕检检测结果显示胎儿为唐氏低风险,而孩子出生后被查出患有唐氏综合征,则泰康在线将支付误判补偿保险金40万元。”考虑到投保与检测是捆绑的,保险对家庭而言也是一份保障,她没有犹豫,便在《保险知情同意书》上签了字。检测完成后,他们拿到的临床报告单,显示胎儿检测结果为低风险。

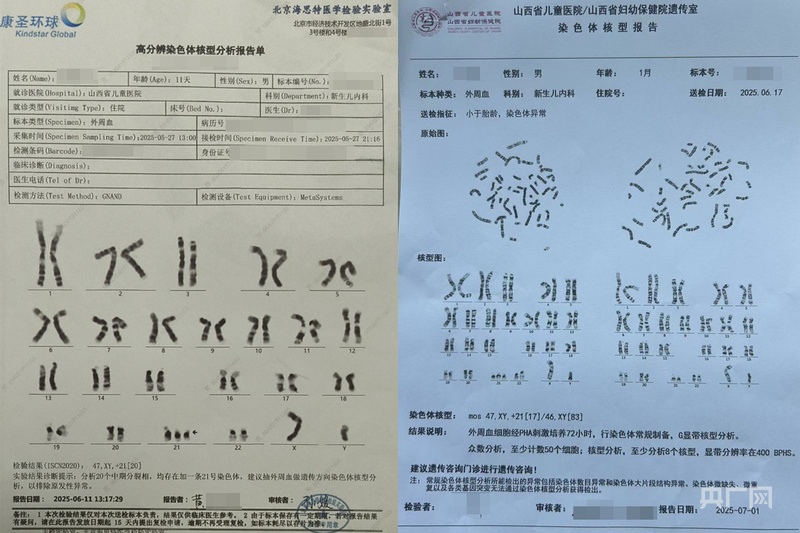

今年5月,杜先生的妻子分娩后,孩子却出现白细胞异常。据杜先生所述,孩子出现异常后前往山西省儿童医院委托北京海思特医学检验实验室进行检测,有医生口头告诉他:“孩子是唐氏综合征标准型,同时引发了白血病。”在病情稍稳后,杜先生于6月17日带孩子至山西省儿童医院复查,经染色体核型分析,又被医生告知孩子是唐氏综合征嵌合型。两次检测,均有检验报告单。

公开信息显示,唐氏综合征即21-三体综合征,分为标准型、易位型和嵌合型三类。通常情况下,唐氏综合征嵌合型的症状,要弱于唐氏综合征标准型。但无论哪种类型,其染色体异常是永久性的,目前尚无治愈方法。

杜先生说,有了两次检测报告后,他们开始向泰康在线申请理赔。他和妻子当时不知道唐氏综合征有标准型和嵌合型的区别,为稳妥起见,他将两次检测报告一并提交了保险公司理赔。泰康在线却拒绝理赔,理由为:杜先生的孩子第二次检测结果是唐氏综合征嵌合型,保险公司只赔付唐氏综合征标准型的情况。杜先生认为,作为普通人,自己只知道孩子是唐氏综合征,“我们只想提供全部材料,哪知却成了保险公司拒赔的理由。”

新生儿两次检测结果并不一致(央广网发 受访者供图)

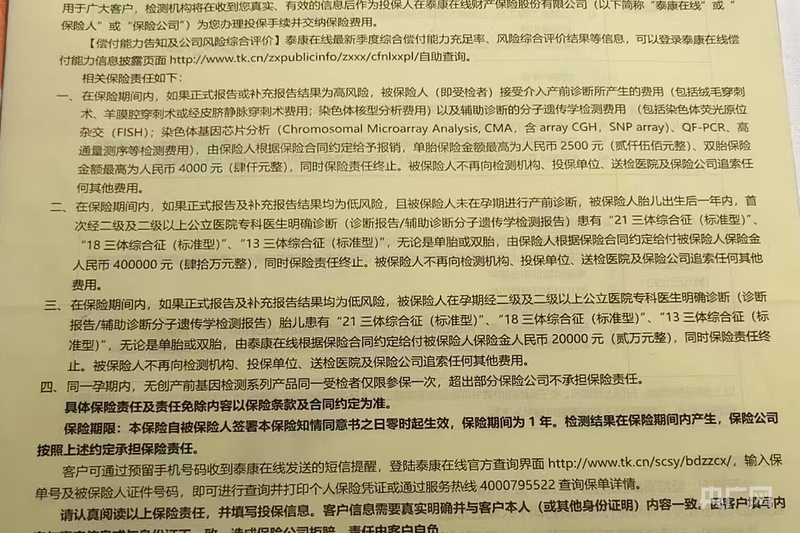

记者在杜先生提供的《保险知情同意书》中看到,对于理赔要求的约定为:在保险期间内,如果正式报告及补充报告结果均为低风险,且被保险人未在孕期进行产前诊断,被保险人胎儿出生后一年内,首次经二级及二级以上公立医院专科医生明确诊断(诊断报告/辅助诊断分子遗传学检测报告)患有“21-三体综合征(标准型)”“18-三体综合征(标准型)”“13-三体综合征(标准型)”,无论是单胎或双胎,由保险人根据保险合同约定给付被保险人保险金人民币40万元,同时保险责任终止。

采访中,杜先生夫妇多次和记者说:“我们在《保险知情同意书》上签字的时候,也没有人给我们讲‘标准型’和‘嵌合型’的区别。”另外,杜先生也坦言,当时确实没有认真看《保险知情同意书》。

泰康在线称收到材料缺乏明确诊断

家属认为自己提交的材料符合要求

10月22日,杜先生再次联系泰康在线,询问在签署《保险知情同意书》前,为何没有工作人员告知妻子唐氏综合征还有多种分型以及哪种情况不能理赔。泰康在线工作人员表示:无创检测险是与检测机构合作,投保人是检测机构,没有明确约定泰康在线需要安排业务员在场。另外,泰康在线工作人员称己方是“互联网公司”,没有“业务员”。关于条款内容的提示问题,泰康在线称:需要自行阅读。

《知情同意书》部分内容截图 (央广网发 受访者供图)

关于拒赔的理由,泰康在线工作人员解释称,杜先生提交的材料中,缺少医院方面给出的明确结论,所以无法认定新生儿是唐氏综合征标准型。

“之前泰康在线并没有要求我们提交诊断,而且保险材料里要求提交的是‘首次经二级及二级以上公立医院专科医生明确诊断(诊断报告/辅助诊断分子遗传学检测报告)……’诊断报告和辅助诊断分子遗传学检测报告中间的‘/’是‘或’的意思,也就是说,第一份检测报告就可以证明了。”杜先生对记者说,孩子在就医的过程中,山西省儿童医院确实没有出具唐氏综合征的诊断证明。

10月22日晚,杜先生联系了孩子在山西省儿童医院治疗时的主治医生樊大夫,询问第一次检测报告能否证明孩子为唐氏综合征标准型,樊大夫回复为:报告就是证明吧。

杜先生称,孩子因唐氏综合征引发白血病(央广网发 受访者供图)

实际上,抛开理赔而言,同一名新生儿,两次检测出现两种结果,这也让杜先生夫妇感到困惑。10月22日至10月24日,记者多次联系山西省儿童医院,询问为何两次检测结果存在差异,截至发稿时,山西省儿童医院未作有效回复。

律师:条款存在歧义应作出有利于被保险人的解释

吉林吉天行律师事务所吴越律师长期关注保险理赔案件,他告诉记者,该起事件的争议焦点在于保险条款将唐氏综合征的理赔范围限定为“标准型”,而排除了“嵌合型”。这种限定实质上缩小了公众普遍认知的唐氏综合征范围,属于免除保险人责任的条款。结合杜先生夫妇所述,初步判断泰康在线应当予以赔付。

吴越律师告诉记者,保险的投保方式分为电话投保、线下投保(柜面投保)和线上投保(互联网投保),不论哪种投保方式,均要求保险公司履行出示、提示及明确说明义务。“根据《中华人民共和国保险法》第十七条和《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第九条规定,保险公司对于免除自身责任的条款,负有提示和明确说明的义务。”

因为泰康在线把唐氏综合征“嵌合型”排除在理赔范围之外,基于最大诚信原则,泰康在线应该在杜先生一方签字前,做到如实说明。而且,这种说明不能流于形式,需要达到让投保人真正理解条款含义的程度。

值得注意的是,杜先生夫妇称在投保时并不知晓这一限制,保险材料中相关条款也没有加黑加粗等引起投保人注意的特殊标识,不符合《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第十一条规定的“提示标准”。

“家长直到理赔被拒后才恍然大悟,这一事实证明保险公司未能尽到明确说明义务。按照法律规定,未尽说明义务的条款不成为合同内容。”另外,泰康在线以“投保人是检测机构”,无需提示杜先生夫妇阅读保险条款的说法也站不住脚。“《中华人民共和国保险法》第十条规定:投保人是指有义务承担保费的人,反推可以得出结论,承担检测费(包含保费)的杜先生夫妇是实际投保人。”

“人身保险具有特殊性,当出现理赔纠纷时,被保险人往往处于疾病或伤残等困境,根本没有重新选择的机会。正因如此,法律对保险公司提出了更高要求,以保护处于弱势的消费者权益。”吴越补充说。

吴越分析认为,杜先生夫妇可以依据首次检测结果主张权利。另外,可以质疑条款本身的合理性和公平性。保险条款对唐氏综合征的狭义定义与公众普遍理解的医学常识存在明显偏差,根据《中华人民共和国保险法》第三十条规定,当条款存在歧义时,应当作出有利于被保险人的解释。

10月24日,记者致电泰康在线,工作人员表示,后续会有专人给予答复。但截至发稿时,记者未获答复。

杜先生告诉记者,就在记者向泰康在线提出采访要求后不久,泰康在线方面联系他,表示将会在近日通过线下见面核实资料,启动审核流程。