卡尔文·李收到了好几家公司抛来的橄榄枝。作为曾经的国际信息学奥林匹克竞赛(International Olympiad in Informatics)的银牌得主,李在麻省理工学院(MIT)求学的三年期间,获得了在全球顶尖量化交易机构Jane Street公司和谷歌公司(Google)等知名机构实习的机会。2019年春天,他拿到了来自城堡投资(Citadel)和其它一些对冲基金的工作邀约,开价足以让他在还没有到能够租车的年龄时就成为百万富翁。

恰在那时,李接到了来自卡里姆·阿提耶的一通电话。李曾经在一家名为Paribus的小型新创企业实习了一个月,当时阿提耶是他的上司。

Paribus 之后被信用卡巨头美国第一资本金融公司(Capital One)收购。阿提耶和Paribus的另外一位联合创始人埃里克·格莱曼在为第一资本金融公司工作期间,发现企业客户们普遍表现出明显的不满——他们看到了背后的巨大机会,于是创办了一家名为Ramp的新公司,目标是打造新一代的企业信用卡。

阿提耶邀请李作为创始工程师加入Ramp,并且给出了大胆的承诺:他向李保证,Ramp将在两年内成长为市值达到10亿美元的独角兽公司。

李决定加入这场冒险。整整两年后的2021年4月,Ramp宣布完成B轮融资,公司的估值随之达到16亿美元。李开玩笑说,幸好他当时没有仔细研究这家公司的背景——在总部位于纽约的科技公司中,没有任何一家公司的升值速度如此之快。“有时候不去想成功概率反而是一件好事情。”他当时在推特(Twitter)上写道。

阿提耶和格莱曼在25岁左右的年纪辞去了《财富》美国500强公司的高级职位——这是他们下的赌注。而后新冠疫情爆发,大小公司想尽办法削减成本,Ramp的商业模式高度聚焦于为企业节省开销,因此恰好与客户的需求完美契合。当时,风险投资家基思·拉布瓦和彼得·蒂尔创办的Founders Fund为他们提供了早期支持,Ramp的业务随后迅速起飞,在三年内估值达到令人惊叹的1亿美元。

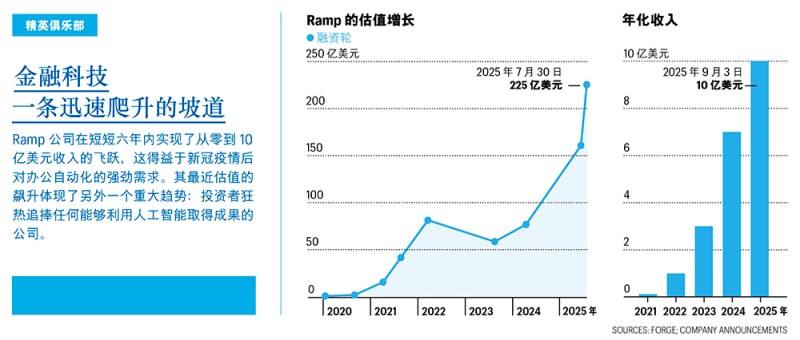

阿提耶当初关于独角兽的承诺如今看来过于保守。今年8月,成立于六年前的这家新创企业的年化收入突破10亿美元大关,拥有超过45,000家企业客户。几年来,Ramp稳步构建了面向企业客户的自动化金融服务套件,而且自从公司承诺将引入人工智能、以进一步增强服务能力之后,更是实现了小宇宙爆发般的增长,公司从风投机构连续获得两轮大胆融资,规模仅次于OpenAI。今年7月,在宣布获得由Founders Fund领投、估值达到160亿美元的E轮融资之后仅一个月,格莱曼透露了由Iconiq领投的全新的E-2轮融资——公司的估值一举跃升到让人咋舌的225亿美元。

那些专注于简化后台繁琐工作的软件公司通常不会像Uber或者ChatGPT一样成为家喻户晓的名字,但Ramp却正在朝着这个方向前进。[该公司今年的超级碗(Super Bowl)广告成为新创企业展示自信的极致表现,使其更加声名远播。]Ramp已经证明自己有能力在信用卡和财务管理领域与大公司同台较量,现在,它开始追求一个更加雄心勃勃的目标:重塑企业的花钱方式。在美国,公司信用卡和小企业信用卡的市场总规模达到2万亿美元,Ramp大约占到这个市场的1.5%,格莱曼提出的目标是超过独占该市场大约三分之一份额的巨头——美国运通(American Express)。

Ramp可以设定这样的目标,体现了在越来越注重效率的商业大环境下,新创企业能够以多快的速度崛起。在技术飞速进步的加持下,格莱曼和阿提耶得以用惊人的速度执行自己的金融科技理念。与此同时,企业界急需证明这种技术可以帮助他们节省成本,为他们带来真正意义上的变化。正是来自企业界的这种需求使客户和投资者们对Ramp狂热追捧,数十亿美元的风投资金塞满了Ramp的钱包,而Ramp也在充分利用这一优势。格莱曼对《财富》杂志表示:“银行向客户出售金融产品,我们的核心能力是出售效率。”

初试牛刀

格莱曼在拉斯维加斯长大,当时,这座城市的扩张逐渐深入沙漠。“人们把荒地变成建筑工地。”他回忆道。“拉斯维加斯总是有新的地盘在开发。”充满活力的氛围让格莱曼养成了不安于现状的性格,即使后来他入读美国东部的哈佛大学(Harvard University)、走上传统学术道路,这种性格却仍然一直伴随着他。在大学里,他遇到了未来的Ramp联合创始人阿提耶,后者在黎巴嫩长大。毕业后,两人都来到纽约从事金融工作,并且一直保持联系。

很快,两人都发现自己不适应官僚作风下的职场,而且两人都想自己创业:他们会阅读社区新闻网站Hacker News和科技类博客TechCrunch,在彼此公寓楼的健身房里见面,一边锻炼一边交流想法。最终,他们锁定了其中的一个点子。

在2013年夏天,格莱曼和阿提耶与几位朋友计划去波多黎各度假。他们发现,由于在不同的日期订机票,朋友们为同一航班支付了不同的价格。格莱曼仔细研究了捷蓝航空公司(JetBlue)网站的细则,找到了其中一个条款,为朋友争取到800美元的退款。他脑子里马上冒出一个商业点子——监测价格低点,帮助消费者获得退款。

两人于2014年创立了公司,将其命名为Paribus——取自拉丁语中的“ceteris paribus”(意为“其他因素不变”)。Paribus迅速让格莱曼和阿提耶崭露头角。在短短一年多的时间里,Paribus的用户从几百人增长到70多万人,不仅登上了《早安美国》(Good Morning America)节目,还入选进驻著名的Y Combinator孵化器。

尽管如此,这家新创企业不得不与愤怒的零售商争吵,而且资金逐渐耗尽。当第一资本金融公司向格莱曼和阿提耶提出合作时,双方的对话逐渐演变为收购谈判,并于2016年10月达成最终协议——格莱曼表示,他们以“八位数中段”的价格出售了Paribus,并且留在公司任职。

格莱曼适应了他作为信用卡公司高管的新角色。他和蔼可亲的形象与一些自我膨胀的创始人迥然不同:倾听是格莱曼的人际交往超能力,他以真诚的热情倾听,微微侧头,吸收信息并储存于大脑,也许几天甚至几周后,再次拿出来使用。

但所有这些背后是一种无情的动力,格莱曼其称为“神圣的不满”。在一次谈话中,他提到了纪录片《寿司之神》(Jiro Dreams of Sushi),该片讲述了一位年逾80岁高龄的厨师专注于提供最完美的寿司。Ramp的工程总监尼克·科布洛夫说,大家在办公室里打趣格莱曼是一个“裹着天鹅绒的锤子”。“他能够让人放下戒备心。”他补充道。

阿提耶的气质则更加直率和顽皮,对第一资本金融公司也没有那么多的耐心。这对搭档都很怀念创业时的冲劲,不觉又开始交流想法。当时格莱曼正在对信用卡用户做访谈,受访者们重复着同样的抱怨:他们想要省钱,而不是奖励积分。为什么没有一家信用卡去帮助用户减少花费呢?“这个想法在我们脑子里扎根了很长的时间。”格莱曼说。他们和第一资本金融公司签署过消费者领域的竞业禁止协议,于是结论显而易见:他们将进入商业领域,打造另外一个Paribus。

Ramp的崛起

风险投资家喜欢谈论“楔子”——指的是一种用来撬动更广阔市场的小众产品。亚马逊(Amazon)最初只卖书,后来变成了“万能商店”。Facebook最初是为大学生设计的社交网络,后来发展成全球通信平台。对于Ramp来说,企业信用卡是改变企业支出方式的入口。

当格莱曼和阿提耶在2019年年初创办Ramp时,他们并不是企业信用卡市场的第一家科技新创企业:由Y Combinator支持的Brex已经在两年前成立。但格莱曼认为,Brex掉入了与其它大型银行相同的陷阱——通过积分来激励客户。Ramp的想法却不同:它将向用户返还1.5%的现金,因为Ramp相信,通过降低成本来增加利润,比通过提高收入来增加利润要容易得多。

实际上,格莱曼和阿提耶有着更大的野心,他们希望借助自动化技术来重新设计企业的财务后台,从而帮助企业节省更多的费用。Paribus的经历让他们了解到,可以利用早期的人工智能工具(比如自然语言处理和计算机视觉)来挖掘电子邮件收件箱和信用卡数据等丰富的信息库,从而了解个人或公司是如何花钱的。信用卡将成为他们进入客户“交易层”的楔子。

Ramp获得第一笔投资纯属偶然。阿提耶在闲暇时经常玩战术竞技游戏《堡垒之夜》(Fortnite),他的一位在线对手是德利安·阿斯帕罗霍夫,他是前PayPal的前高管、Founders Fund的基思·拉布瓦的同事。有一次,阿提耶无意中透露自己正在从事一个新的创业项目(并且会减少玩《堡垒之夜》的时间),阿斯帕罗霍夫顿时产生了兴趣,因为拉布瓦就一直在研究企业信用卡市场。在Ramp注册成立还不到两个月的时候,阿斯帕罗霍夫就安排了一次会议。

格莱曼和阿提耶甚至还来不及准备好一份标准的推广演示幻灯片,于是发送了一封长达三页的电子邮件。当他们来到位于旧金山的Founders Fund的办公室做演示,幻灯片开讲20秒后,拉布瓦回忆道,他已经对阿斯帕罗霍夫露出了笑容。Ramp不搞积分那一套,而且创始人明白时间——而不仅仅是金钱——的价值。“这与我对我们应该做什么的设想完全一致。”拉布瓦告诉《财富》杂志。

Founders Fund最终主导了Ramp的五轮融资。事实上,Ramp的几乎每一轮风险投资都是由“内部人士”领投的,也就是过去已经向该公司投入过资金的投资者。“风险投资是一个幂律业务,而在这个幂律之中还有一个幂律。”拉布瓦说。“如果你发现了现象级的创业者,你能够做的最好事情就是两倍、甚至三倍地去投资。”

信用卡的未来

如果信用卡是Ramp的楔子,那么费用报告就是捕鼠器——也就是可以说服客户留下来的产品。创业者们很快发现,费用报告是首席财务官和财务主管最大的痛点之一,因为他们没有办法让员工及时上交收据。Ramp最初的商业计划并没有打算与Concur和Expensify等费用管理软件竞争,但团队很快意识到这是很自然的下一步。

这个工具于2020年2月推出,自问世以来变化不大:当员工刷Ramp信用卡时,要么Ramp根据收集到的交易数据自动处理费用报销,要么员工会收到一条提示短信,要求员工提供收据。永别了,费用报告!

这可能看起来不像是一个价值225亿美元的点子,但这一创新对于帮助这家新创企业扩展服务起了重要作用。通过整理交易数据,Ramp能够帮助公司了解钱花在什么地方,以及浪费在什么地方。

增加这些服务意味着要去与强大得多的品牌竞争。为了与美国运通等公司竞争,Ramp尝试了不同的营销渠道,赞助业余高尔夫球手,并在流行的科技播客上投放广告。他们让一位名叫Joowon的Ramp软件工程师在推特上积累了一批忠实粉丝,还采用了一种近乎霓虹灯的黄色作为品牌色,以区别于金融界常见的绿色和蓝色。

今年,Ramp甚至花费数百万美元购买了超级碗的广告位,这对于一家以节俭为目标的公司而言是一个引人注目的举动。公司手里握有一张王牌——费城老鹰队(Philadelphia Eagles)的全职业跑卫萨克万·巴克利。通常,超级碗的首发球员在人生最重要比赛之前的几天是没有时间拍摄广告的,但巴克利碰巧是Ramp的投资者。[在巴克利读了另外一位Ramp的投资者彼得·蒂尔所写的新创企业指南《从0到1》(Zero to One)之后,他的经纪人联系了Ramp。]

Ramp的广告是一个眨眼即过的小片段,在超级碗比赛的第一节和第三节期间播出。画面中,巴克利身着橄榄球装备坐在办公桌前使用Ramp的费用报告工具。(广告语:“费用就应该自己搞定自己。”)这并不是多么精彩的电视广告,但它突出了Ramp的核心品牌信息——这家新创企业不仅仅提供企业信用卡。

信用卡本身是一项低利润业务。Ramp免费提供信用卡,只收取非常低的交易手续费,而且这点收入不但要分给支付合作伙伴,还要用于客户现金返还。据一位了解公司财务状况的人士透露,Ramp最后到手的只有大约0.8%的比例,即使收入猛增也不一定可以实现可持续的利润。

Ramp的首席财务官威尔·皮特里于2022年12月加入公司,此前曾经在生鲜杂货即时配送平台Instacart任职,他推动公司重新聚焦于“利润贡献”,该指标衡量的是扣除直接成本(包括备受喜爱的现金返还)后的收入。当皮特里刚加入Ramp时,公司几乎所有的利润贡献都来自信用卡。随着Ramp发展成一个更宽泛的平台,这种情况开始改变。除了费用报告管理工具,它开始提供额外的定制产品:首先是账单支付,随后是采购(帮助企业管理供应商)和旅行预订。2023年,Ramp将这些产品整合到一个名为Ramp Plus的订购服务中,向用户收取月费和平台费。

如今,在其45,000多家客户中,有超过一半的客户除了使用Ramp信用卡产品之外,还购买了Ramp的其它服务。当皮特里加入时,来自信用卡之外的利润贡献占比不到5%,预计到今年年底,这一比例将超过30%。随之而来的一个结果是:当Ramp在今年8月跨越10亿美元的年化收入大关时,其利润率也在朝着正确的方向发展。

尽管如此,Ramp并不打算放弃核心的信用卡业务。阿提耶用麦当劳(McDonald’s)打了一个比方。这家快餐巨头从汽水和薯条上获得的利润可能超过了巨无霸(Big Macs)汉堡,但它清楚大多数人是在购买巨无霸汉堡的同时才去下单汽水和薯条。“如果把目标仅仅设为多卖一些薯条就错了。”阿提耶说。

225亿美元的标价

鉴于Ramp的投资者对其赞不绝口,它在短短两个月内通过两轮融资使估值几乎翻倍也就不足为奇了。“不难想象,它将成为一家价值1,000亿美元的公司。”Thrive Capital的合伙人卡里姆·扎基说。拉布瓦认为Ramp能够在2026年上市,尽管他承认公司需要更多的董事会成员。“我们看看英伟达(Nvidia)的黄仁勋(Jensen Huang)能不能加入。”他开玩笑地说。

然而,并非所有人都对Ramp如此热情,尤其是在它完成225亿美元的融资之后。Ramp最新的10亿美元年化收入基准高于Brex在今年8月报告的7亿美元,而它的新估值几乎是Brex的两倍,尽管两家公司的业务规模相当。一位Ramp的前投资者在接受《财富》杂志采访时匿名表示,如果Ramp上市,其在首次公开募股(IPO)时的估值甚至不会达到最近一轮融资的一半。竞争对手(同样匿名)将这一引人注目的估值描述为其内部风险投资支持者推动下的营销策略。

当然,营销并非推高Ramp估值的唯一因素;公司对人工智能的热情拥抱也起到了推波助澜的作用。格莱曼指出,在Ramp的最近一轮(超额认购的)融资中,包括Sutter Hill Ventures、T. Rowe Price和谷歌风投(Google Ventures)在内的蓝筹新投资者纷纷加入。Founders Fund的特雷·斯蒂芬斯由于曾经在Palantir和Anduril工作,对天文数字般的估值并不陌生,他表示,对于一些新创企业来说,传统的指标——例如备受推崇的“40%法则”——已经不再适用。“人们真的不知道应该如何看待这些软件公司。”他说。

Ramp面临的更紧迫挑战是维持高速增长。该公司目前占据了企业信用卡市场1.5%的份额,这意味着公司依然有巨大的发展空间,但它必须赢得高端市场和企业客户的青睐。Ramp早期通过在中小企业圈子里占据一席之地实现了超高速增长,这包括直接与风投和私募股权公司合作,以降低其投资组合公司的成本。然而,这一点对于大型企业而言可能更加棘手。出行和费用领域的一家竞争企业的一名高管表示,企业客户更倾向于从不同类别的供应商那里购买最佳产品,而不是选择一体化的解决方案:“我们不认为Ramp在大型客户中,特别是在出行方面,会给我们带来任何竞争压力。”

格莱曼表示,吸引大型公司是一个可以实现的目标,他提到了现有的客户,比如房地产巨头世邦魏理仕(CBRE)和Shopify。另外一个潜在的增长领域是政府部门。许多Ramp的投资者,包括拉布瓦和斯蒂芬斯,与美国总统唐纳德·特朗普的政府关系密切,而且为美国政府效率部(Department of Government Efficiency)提供技术支持,以削减开支。

在今年的早些时候,ProPublica报道称,Ramp正在寻求与美国总务管理局(General Services Administration)签订员工卡项目的试点合同,该项目每年处理的金额高达数百亿美元。美国国会议员中的民主党对利益冲突提出了异议。但格莱曼表示,Ramp处于提交方案的过程中,正在与大约20家公司共同竞争这个项目。他还补充道,在其风投机构中,没有任何一家试图帮助Ramp与政府牵线搭桥。

人工智能代理与未来

Ramp目前最关注的是人工智能。早在Paribus时期,阿提耶和他的工程师团队就开始研究人工智能;此后,随着复杂的大型语言模型(LLM)的不断发展,Ramp的技术专家能够更深入地处理企业收据和费用政策的细节。

就在几个月前,Ramp推出了该公司首个面向客户的人工智能产品,称为“政策代理”。如今,财务主管不再需要逐个检查员工的收据是否符合费用政策,而是可以直接上传政策文本:Ramp的“政策代理”会将收据与政策进行比对,并自动批准低于价格标准的费用。在线论坛Quora的财务经理理查德·戈比表示,他以前需要检查每一张收据,现在只需要检查大约10%的收据。

拥有1,200名员工的Ramp眼下正在像准备战争一样扩充人手。在其位于纽约曼哈顿熨斗区的总部,软件开发人员手捧能量饮料和高蛋白奶昔四处走动,公司新获得的大部分资金都用于扩大工程师团队。

Ramp希望拓展自动化的边界:例如,是否能够让系统自动读取员工的收件箱和日历,并在不发送弹窗提示的情况下,正确地对工作午餐的收据进行编码?是否可以让它根据员工的日程表自动预订差旅行程?是否能够让它扫描公司的财务数据,据此为各部门分别提出季度预算建议?这些产品都是Ramp计划在未来几个月内推出的。

正如一条商业谚语所说,关键在于现有企业能否在新创企业正式拿出产品之前实现创新。Ramp正处于两者之间:凭借“超级碗”期间获得的知名度和225亿美元的估值,它不再是那家在美国运通身后紧追不舍、朝气蓬勃的新创企业了。它甚至将美国运通的前首席执行官肯·切诺特——现为风险投资公司General Catalyst的董事总经理——招致麾下,成为自己的投资者和顾问。

就像格莱曼喜欢说的,他的主要竞争对手有着169年的先发优势。但Ramp有自己的独到之处。“他们正在利用人工智能做的事情将带来巨大的加速度。”切诺特说。“就Ramp目前的估值来看,他们必须成为一家非常大的公司才可以让估值合理。”切诺特补充道。“但它有能力实现,而且将会实现。”(*)

译者:Min