钱转出去了,想转回来却成了难题。

王腾飞看着香港账户里的数字发呆,年初港股打新的盈利、加上多年的积蓄,足够付一套婚房的首付,但当他尝试将资金转回内地时,却发现并不简单:这笔钱超过个人每年5万美元的换汇额度,需要分年操作;如果留在香港,当地存款利率已不再具有优势。

“钱明明在那里,却不知道该怎么安全地拿回来。”他苦笑道。

过去几年,在内地居民资产配置多元化与跨境业务拓展的需求驱动下,赴境外尤其是香港开设银行账户一度蔚然成风。境外账户似乎意味着更自由的资金流动,但实际操作中,从转入到转出,每一步都可能遇到意想不到的障碍。资金损耗、地区规则差异,甚至账户冻结,形成了一张隐形的成本网。

与此同时,针对跨境资金流动的监管也进一步趋严。2026年1月1日起,针对跨境汇款业务,单笔人民币5000元或外币等值1000美元以上汇款,需核实汇款人信息的准确性。近期,内地客户赴港开户难度也在增加,且部分银行针对2026年非香港身份证新开户账户或将加收管理费。

尽管政策初衷在于风险防控,并未直接调整个人外汇额度,但其传递的审慎信号,叠加香港与内地利差优势的收窄,已令市场热度悄然降温。

“艰难”的境外开户

对于多数人而言,境外开户都是一场需要策略、耐心与运气的挑战。

在深圳从事互联网业务的李维2022年赴港办理银行账户,尽管深港两地近在咫尺,但整个流程也颇费周折。

第一次,他在工作日请了半天假,仅携带基本证件前往汇丰银行多家热门网点错峰碰运气,均被告知当日预约额度已满。第二次,他做足了功课,提前5天在银行官网抢到某分行的预约号,还特地选在工作日清晨8点,银行还未开门时到现场排队。然而,他到达银行门口的时候,已经排起了小小的队伍,大多是和他一样的内地访客,有人还拖着行李箱。

李维计划的是10年期缴的储蓄型保单,每年固定存入一笔钱。李维算过,等到自己38岁——那个在互联网行业被称为“职场分水岭”的年龄,这份保单产生的收益或许能给他多一份选择的底气。

与李维的远期规划不同,在广东从事日用百货贸易的卢元对境外账户的需求更为务实。他计划在亚马逊和TikTok上开设店铺,将东莞工厂生产的一些小产品销往海外。一个香港银行账户,对他来说意味着能直接、合规地收取跨境货款。

然而现实阻碍摆在面前:没有香港手机号,缺少住址证明,对开户流程更是一无所知。卢元曾考虑亲自赴港办理,但计算了往返交通、住宿和时间成本后,他有些犹豫。这笔开销对小本生意来说不算小数目,去了也不一定能办好。

抱着试试看的心态,卢元依照中介指引在线提交了材料,开设了一个境外虚拟账户。据对方介绍,这个账户具有与实体银行卡相似的核心功能,全程在线即可完成开通。

而杭州某金融行业从业者王腾飞,则带着明确的投资目的赴港开户。去年四季度,凭借职业敏感,他判断港股估值已进入历史低位,打新市场可能出现结构性机会。不过,进入港股打新市场的首道门槛就是办理香港银行卡,过程远比他想象中曲折。

去年11月,他专程飞到香港,由于出入境记录存在延迟,他无法通过线上渠道开户,只能前往中环一家银行网点办理。柜员告知,当时他只能申请更高端的“卓越理财”账户,并提醒道:若开户90天后账户资产仍低于100万港币,将自动开始收取管理费。王腾飞只得先开办该账户,并计划在90天期限前联系客服申请降级至普通账户,以避免这笔额外的费用。

隐形的成本网

境外账户似乎意味着更自由的资金流动,但实际操作中,从转入到转出,每一步都可能遇到意想不到的障碍。资金损耗、区域规则壁垒,甚至账户冻结,构成了一张隐形的成本网。

对深圳的李维来说,缴纳香港保险保费是第一道“考题”。他曾通过内地某国有银行向香港账户尝试着转账2000港元,仅此一笔,就被扣除了145港元的手续费与电讯费,资金到账只剩1855港元。“当时还不知道跨境支付通,感觉钱还没出门,就先‘瘦’了一圈。”他说。

此后,他花费不少时间摸索出一条“无损”路径:办理特定股份制银行的银行卡,利用其每年前30笔免手续费的优惠,并在汇款时精确填写代理行信息,选择上午提交申请。这套流程能将损耗降至最低,代价则是等待时间更长,且只适用于计划内资金。

杭州的王腾飞面临的问题则是资金“回家”的困惑。上半年多笔港股打新获利后,他想将资金转回内地购置婚房,却发现有些困难。本金、盈利已超个人每年5万美元的便利化换汇额度,理论上需要动用未来1~2年的额度才能合规转回内地,等到那个时候再买婚房显然不现实。更让他犹豫的是,这笔投资盈利的税务性质并不清晰。“以往很少接触这类信息,不太确定是否要为此交税,以及怎么交。”

与此同时,香港市场的存款与理财产品收益率吸引力正在下降,让这笔滞留资金处于尴尬的闲置状态。“钱出去了,却不知道怎么回来,或者该留在哪里。”王腾飞说。

对卢元而言,最直接的恐惧是“冻结”。他的海外店铺在第四季度迎来爆单,一款硅胶手机支架在欧美市场日销突破500单。

当他的虚拟账户累积到约5000美元货款并申请提现时,页面突然弹出提示:资金被冻结。平台客服解释,虚拟账户风控严格,易触发异常交易审核。

接下来是漫长的拉锯战。卢元与交易平台、虚拟账户平台反复沟通,提交各种交易凭证与身份材料,过程繁琐且效率很低。资金解冻后,他仍心有余悸。“有款要退给客户,钱就在账户里却动不了,这种感觉很难受。”卢元告诉记者。

然而,解冻来得也突然。3个月后的一个上午,账户状态毫无征兆地恢复正常,没有解释,没有道歉。卢元立即分批转出了所有资金。

跨境开户降温

近期,针对跨境资金流动的监管进一步趋严。中国人民银行、国家金融监督管理总局、中国证监会联合发布《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(下称《管理办法》)。明确自2026年1月1日起,针对跨境汇款业务,单笔人民币5000元或外币等值1000美元以上汇款,需核实汇款人信息的准确性。

该办法同时规定,金融机构如有合理理由怀疑客户涉嫌洗钱或恐怖融资,无论金额大小,均应采取合理措施核实汇款人信息。

《管理办法》的制定背景是,新修订的《反洗钱法》自2025年1月1日起正式施行。为落实法律要求、应对国际反洗钱评估,三部门联合出台该办法,进一步规范金融机构客户尽职调查、客户身份资料及交易记录保存等行为。

有业内人士向第一财经表示,此次监管政策的重心在于反洗钱合规,并未调整个人外汇额度。尽管形式上仅是信息核实,不影响正常汇款,但执行中可能因审核趋严而使部分跨境资金流动放缓,一定程度上影响部分交易者的积极性。

第一财经记者注意到,近期内地客户赴港开户难度激增,且部分银行针对非香港身份证新开账户或将加收管理费。

多名近期赴港开户的受访者对第一财经表示,近日,部分在港银行大幅提升内地身份证开户难度,要求有特定白名单企业邮箱或者有内部邀请码。

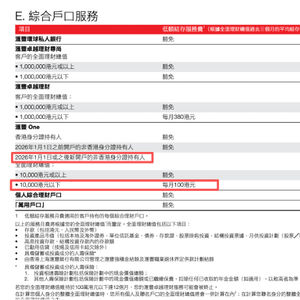

(图片来源:香港汇丰银行)

12月15日,汇丰银行发布全新收费表,于2026年开始对非香港身份证新开户的one账户持有人收取低额结存管理费,如不足10000港元结存,会收一个月100港元管理费。

叠加香港与内地存款利差逐步收窄、资金跨境成本显现等因素,此前一度火热的跨境开户潮似有降温迹象。

一位原计划今年上半年赴港开户的科技公司职工对记者坦言,目前已暂缓办理。原本预约了春节后的开户时段,但近期看到2026年新开户的账号如果留存资金不足,需要缴纳管理费就打了“退堂鼓”,因为不太确定是否有长期的投资计划。

“此前关注的香港高息存款利率目前已经降过多轮,而股市、保险等产品又未有明显行情,算上往返成本和时间,眼下开户的吸引力确实不足。”他补充道。

另一位在深圳从事地产行业的人士也持观望态度。她表示,资金出去一趟,手续费、汇率损耗不少,如果只是躺在账户里,还要交管理费,并不划算。除非有明确且稳健的投资渠道,否则暂时不会考虑。

香港某大型银行客户经理向第一财经透露,近期内地客户赴港开户的热情确实有所减弱。尽管香港的存款利率和保险产品仍具备一定吸引力,但与此前高峰期相比已明显平淡。不过他同时指出,由于部分银行将于2026年起对新增账户加收管理费,预计今年年底前可能仍会迎来一波“赶末班车”式的开户小高峰。

(文内李维、卢元、王腾飞均为化名)