作者:王瑞昊

编辑:李雨晨

11月18日,小米公布了2025年第三季度财报,整体表现全面超出市场预期。

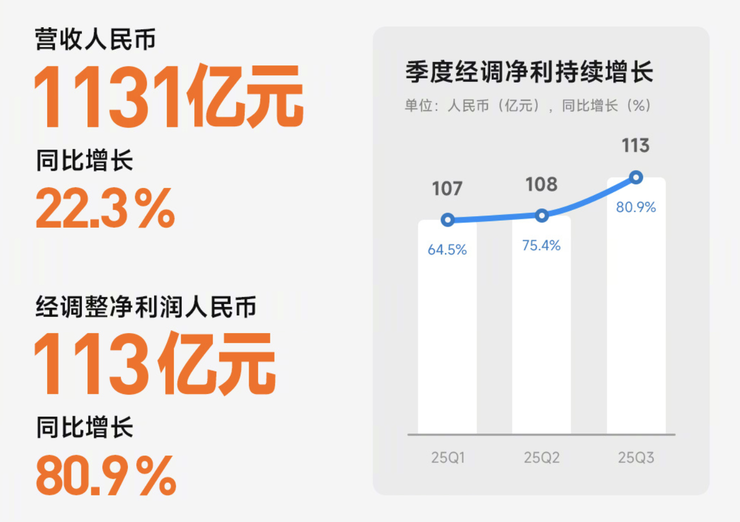

三季度,小米总收入达到1131亿元人民币,同比增长22.3%,这是公司连续第四个季度收入突破千亿大关。

毛利率方面,三季度整体毛利率达到22.9%,同比提升2.5个百分点,刷新历史纪录。

净利润同样创下新高,经调整净利润同比大幅增长81%,达到113亿元,连续四个季度刷新纪录。值得一提的是,小米Q3净利润远超各大投行预期:高盛此前预测约101亿元,同比增长约61%,摩根士丹利预计约101.14亿元,同比增长约61.8%。

在这份含金量十足的季报加持下,前三季度小米总营收达3404亿元,已接近去年全年水平;经调整净利润328亿元,更是超越2024年全年总额,显示出小米模式的领先实力。

支撑这份成绩单的不是单一业务的偶然爆发,而是手机、汽车、科技家电三大曲线同时发力:手机高端化让业务韧性大幅增强,季节性波动被显著削弱;汽车产能释放带来交付爆发,首次实现单季度扭亏为盈,进入稳定放量阶段;科技家电则凭借产品结构升级、智能工厂加持,持续刷新毛利率表现。

从“现象级爆品”到“模式化领先”,小米正展现出跨品类、跨周期的增长能力,“人车家”生态正在释放全球独一无二的协同效应。

三季度财报不是一份成绩单,更像是小米下一阶段增长曲线的预告片。

高基数下仍强势增长,小米远未触顶

随着手机高端化稳步推进、IoT 业务毛利率持续提升,以及汽车等新业务不断贡献利润,小米已进入单季“千亿营收、百亿利润”的常态化时代。

从去年开始,小米将财报按手机、AIoT和汽车三大业务进行分类。今年三季度,这三大业务均展现出强劲的增长潜力。

第三季度,小米集团手机×AIoT业务合计收入达到841亿元,毛利率为22.1%,较去年同期的20.8%有所提升。其中,IoT与生活消费产品业务收入为276亿元,同比增长5.6%,毛利率升至23.9%。

值得注意的是,过去10个季度,手机×AIoT业务毛利率均稳守20%以上,显示小米不仅具备较强的抗周期能力,也具备持续增长的潜力。

以汽车为核心的创新业务是小米三季度财报的最大亮点,同时也是支撑公司迈入“千亿营收、百亿利润”常态化的首要增长引擎。

第三季度,智能电动汽车及AI等创新业务分部收入达到290亿元,同比增长超199%,其中智能电动汽车贡献283亿元,其他相关收入7亿元。

雷峰网(公众号:雷峰网)了解到,自产品交付18个月以来,小米汽车已实现扭亏为盈——三季度,该业务分部首次单季实现经营收益转正,达7亿元。

目前,小米三大业务呈现出明显增长特征:高端手机出货量持续提升,IoT与生活消费品毛利率稳步改善,汽车业务迈入规模化增长阶段。这一趋势表明,小米正在构建“没有天花板”的增长基础。

在手机业务方面,小米正稳步推进高端化战略,通过推出性能卓越、设计精良的旗舰机型,不仅提升了品牌溢价能力,也带动了整体出货量的稳定增长。

在高基数背景下,能够保持增长,显示出小米在产品研发、供应链管理和市场洞察上的成熟度,同时为公司带来持续、稳定的现金流,为新业务投入提供坚实保障。

IoT与生活消费品业务的持续优化,则进一步增强了小米整体的盈利韧性。

毛利率的稳步提升反映出公司在产品组合优化、成本控制和渠道管理上的成效,同时也说明,小米的生态布局正在形成跨周期的稳定收益。

财报显示,截至2025年9月30日,小米AIoT平台连接的IoT设备数(不含智能手机、平板及笔记本电脑)首次突破10亿台,达到10.36亿台,同比增长20.2%。其中,拥有五件及以上设备接入小米AIoT平台的用户数达2160万,同比增长26.1%,显示出用户对小米智能生态的深度依赖和黏性不断增强。

随着用户粘性不断增强,IoT产品与生活消费品不仅贡献利润,更为小米构建了长期可持续的增长网络,进一步巩固了其在智能家居及消费电子领域的市场地位。

与此同时,汽车业务成为小米新的增长引擎。自产品交付以来,小米汽车已经实现规模化生产和销售,并在较短时间内扭亏为盈。智能电动汽车的快速增长不仅带来直接营收和利润贡献,也为公司整体战略带来延展空间。

通过AI、智能座舱和智能驾驶等技术布局,小米在汽车领域的扩张不仅推动了收入增长,也增强了整体业务的多元化抗风险能力。

综合来看,高端手机、IoT及生活消费品、汽车三条主线共同支撑起小米“没有天花板”的增长基础。

这种多业务、多周期、可持续的增长模式,使小米在面对外部环境波动时仍具备强大韧性,也为公司未来的创新扩张和全球化战略提供了可靠支撑。小米正迈向以生态体系和多元业务为支撑的长期增长阶段。

手机、汽车、科技家电三大曲线齐头并进

小米超预期的三季度财报不是偶然,这背后反映了其多年构建的“人、车、家”生态正逐渐释放价值。

作为小米的基本盘,手机业务的高端化征程已取得阶段性成绩。

第三季度,小米手机出货量达到4330万台,连续九个季度保持增长。全球市场方面,小米智能手机出货量位列前三,市场份额13.6%,连续21个季度保持全球前三的位置。在中国大陆市场,小米第三季度销量排名第二,市占率16.7%,连续六个季度稳居前二。

在高端化方面,第三季度小米手机在中国大陆4000元–6000元价位段的销量市占率达到18.9%,同比提升5.6个百分点,高端市场竞争力持续增强。

其中9月底发布的小米17系列表现亮眼,首月销量较上代增长约30%,其中6000 元以上超高端版本的销量占比超过80%。

当前手机行业面临的共同挑战是存储成本持续攀升,这一趋势可能延续至2027年。对小米而言,短期内可能对手机毛利率造成一定压力,但从长期来看,这将有助于推动其高端化进程。

雷峰网了解到,面对这一行业难题,小米在保持供应优先,确保产品端供给稳定的前提下,继续推进高端化战略,力争在2030年实现高端机型年出货3000万台的目标。目前小米高端机型销量已逐步增长,今年预计达1600–1800万台。

整体来看,尽管存储成本上涨短期会带来压力,但长期有助于推动小米加快高端化转型,提升产品结构和经营质量,同时稳步扩大市场份额。

在稳固手机业务基本盘的同时,小米的汽车业务正迅速成为新的增长引擎

第三季度小米交付新车108,799 辆,创三季度交付量新高。今年前三季度,小米汽车累计交付量已超26万辆,10月份单月交付量也超过4万辆。

目前,小米已通过技改的方式大幅缩短了交付周期,预计接下来的月交付会继续创新高。小米集团合伙人、总裁卢伟冰透露,小米汽车将于本周提前完成年交付35万辆这一交付目标。

比提前完成交付目标更让行业振奋的是,小米汽车仅用18个月就实现了扭亏为盈。

自2024年4月交付首辆汽车以来,小米在不到一年半的时间里实现盈利,走完了其他新势力至今尚未走完的盈利路程。

对比来看,理想汽车用7个季度实现盈利,赛力斯与华为合作后用了9个季度,零跑汽车则耗时5年,而蔚来和小鹏至今仍未盈利,小米汽车的盈利速度尤为突出。

盈利能力突出的背后,是小米汽车领先的毛利率表现。

第三季度,小米汽车平均税后单价达26万元人民币,毛利率更是高达25.5%,领先于理想汽车的20%左右水平,远高于特斯拉、比亚迪的18%。

三季度小米汽车的超高毛利率主要得益于核心零部件成本下降、单位制造成本降低以及高价位车型(如SU7 Ultra、YU7系列)交付量增加等因素。

可以预见的是,随着产能进一步释放和新车型陆续上市,小米汽车的财务潜力可期,成长空间巨大。

与此同时,以科技家电产品为主的IoT业务也成为小米提升经营质量的重要支撑。

财报显示,2025年第三季度,小米IoT业务收入达276亿元,同比增长5.6%,毛利率达23.9%。该业务已连续七个季度实现收入同比增长,同时毛利率也连续七个季度提升。

此外,本季度IoT业务在海外的收入创下历史新高,小米计划在2026年进一步加大海外市场拓展力度。

收入和毛利率的稳步提升,源于小米对IoT业务的清晰定位:既做产业贡献者,也引领行业发展,通过产品和技术创新创造价值,而非主动打价格战或盲目跟随价格战。

基于这一战略,小米正推动IoT业务高端化。卢伟冰表示,公司家电业务追求的是高质量增长,即ASP提升与利润健康度的双向改善。

今年10月,小米智能家电工厂正式竣工投产,这是继小米手机智能工厂和汽车工厂之后的第三座大型智能工厂,也是小米大家电业务的重要里程碑。该工厂一期总投资超25亿元,规划峰值年产能可达700万台空调。

工厂投产意味着小米大家电业务在设计、研发、生产和验证上已实现完整闭环,为未来高质量增长奠定坚实基础。

三季度财报,是小米依托“人、车、家”生态,实现手机、汽车、科技家电三大业务齐头并进的具象化体现,多元业务协同和高质量发展,使小米整体经营韧性与增长潜力逐渐清晰化,为未来长期价值释放打下重要基础。

从“现象级爆品”到“模式领先”

小米三季度财报再次印证,其增长动力并非单一爆品,而是一整套“模式领先”。依托手机、汽车、科技家电三大业务曲线齐头并进,小米模式的全球唯一性正在显现。

现象级爆品的频繁出现,正是模式能力的体现。

第三季度,小米手机稳居全球前三,超高端版本销量占比超过80%;汽车业务仅用18个月实现盈利,三季度平均单价26万元,毛利率25.5%,远超行业平均水平;IoT业务收入连续七个季度同比增长,毛利率亦稳步提升。

背后是研发、供应链、智能制造体系的协同能力,让小米模式具备跨行业复制力。

硬核技术投入为模式领先提供持续动力。

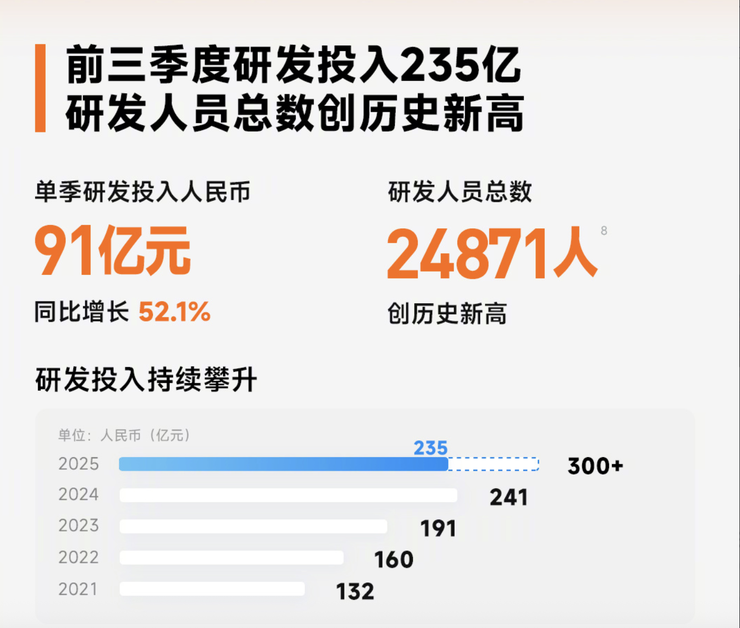

小米三季度研发投入达91亿元,同比增长52.1%,预计全年投入超300亿元。截至9月底,小米的研发总人数达24871人。

单季逼近百亿的研发投入,推动了小米在影像、性能、智能工厂、自动驾驶及AI等领域的技术落地。

例如,小米新发布的澎湃 OS 在流畅度、响应速度和交互体验(如小米时空岛)上获得用户好评;小米17 Pro Max还采用了超级像素排列等创新显示技术。此外,小米将于本月21日发布端到端辅助驾驶新版本——HAG增强版,这是小米重视智能驾驶投入,目标进入行业第一阵营的重要体现。

这些底层能力反哺产品研发与销量增长,形成“技术—产品—销量”闭环。小米智能家电工厂投产,使大家电业务在设计、研发、生产和验证上形成完整闭环;汽车工厂通过技术改造缩短交付周期,帮助汽车业务快速盈利。

更为关键的是,小米依托“人、车、家”生态构建了全球唯一性增长模式。三大业务在规模与效率上形成协同效应,增长潜力远超单一品类扩张。IoT业务海外收入创历史新高,2026年计划进一步拓展;汽车高毛利率、快速盈利,成为新增长引擎;手机高端化稳步推进,ASP提升助力整体经营质量。

可以看到,小米通过持续爆品、硬核技术和全球唯一的“人车家”生态,实现了模式领先。

三季度财报不仅彰显数字成绩,更是模式验证的具象体现:多元业务协同、高质量发展与技术创新深度融合,让小米整体经营韧性与增长潜力持续凸显,为未来长期价值释放打下坚实基础。

写在最后:

站在三季度财报的节点回望,小米的增长已经不再依赖某一个爆品的偶然成功,而是由“手机—汽车—家电”三大业务链条共同驱动的系统性成果。

高端化的手机业务提供稳定现金流与品牌势能,迅速放量的汽车业务打开新增长空间,而结构升级后的科技家电成为持续提升盈利质量的关键支点。

技术投入、供应链体系、智能制造、生态协同这些长期能力,正在让小米的增长从阶段性突破走向模式化领先。

可以预见,随着人车家生态的全面铺开、产品矩阵不断壮大,小米未来的增长曲线仍将在高位延伸。

三季度不是终点,而是小米迈入更高层级竞争后的起点。

雷峰网原创文章,未经授权禁止转载。详情见转载须知。